こんにちは~!あもちゃんです✨

今回は「今の時代、主婦にお金の知識がないと正直ヤバい理由」についてお話していきます💡

お金の話が難しい理由その① 専門用語が多い

お金の話って、正直むずかしいなあ…と感じたことはありませんか?

NISA、iDeCo、インフレ、金利、複利…。

カタカナや専門用語ばかりで、聞いた瞬間に「無理」と感じてしまう人も多いと思います💦

しかも「知ってる人たち」から「そんなことも知らないの?」と思われてないかなぁ…と思って、なんだか気軽に相談するのも躊躇してしまう…。

あもちゃん自身、ママ友との話題の中で、しったかぶりをしてしまったことがあったよ~😂

でも、それ、実はあなたの理解力が足りないからではないんですよね!!

お金の勉強が難しく感じる一番の理由は、専門用語がとにかく多いからです。

しかも、その専門用語は時代や制度が変わるたびに名前が変わる。

そもそも、「知らない人が置いていかれやすい仕組み」になっていると感じます。

だから「お金の話は苦手」「よく分からないから触らない」そう思ってしまうのは、ある意味とても自然なことです。

ただ――

あもちゃんは、それでもお金の勉強を無視できなくなってきているのが、今の時代の現実なんだと思うんですよね。

お金の話が難しい理由その② 利害関係が絡む

お金の勉強が難しい理由は、専門用語が多いことだけではありません。

もう一つ、かなり厄介な理由があると思っています💦

それは、お金の相談には、ほぼ必ず利害関係が絡むということ💡

たとえば、「ちゃんとしたところに相談しよう」と思って銀行の窓口に行ったとします。

するとどうなるか。

その銀行が扱っている金融商品を勧められます。

ガビーン!!

次に、保険について不安になって、保険屋さんに相談に行けば、どうなるでしょうか?

答えはもうお分かりですよね。

その会社の保険商品を勧められます。

証券会社に行けば投資信託を、不動産会社に行けば不動産を、それぞれ「あなたのためです」という顔で提案されます。

ここが、お金の相談を一気に難しくしているポイントです。

相手は親切に説明してくれているように見える。実際、嘘をついているわけでもない。

でも同時に、売ることで利益が出る立場でもある。

特にお金の知識がない側にとっては、これはかなり不利です。

専門用語は分からない。

比較の仕方も分からない。

「これが普通ですよ」「みなさん入ってますよ」と言われると、それ以上、突っ込んだ質問もしにくい。

結果、

よく分からないけど、プロが言うなら大丈夫かな

こうして決めてしまう。

でも後から、

・手数料が高かった

・実は他にもっとシンプルな選択肢があった

・長期的に見ると不利だった

そんなことに気づくケースは、少なくありません。

問題なのは、

お金の相談は、完全に中立な立場の人がほとんど存在しない

という構造そのものです。

利害関係がある人に相談するのは、それ自体がとても難しいこと。

それなのに、知識がない側が「正しい選択」をしなければならない。

これが、お金の勉強をさらに難しくしています💦

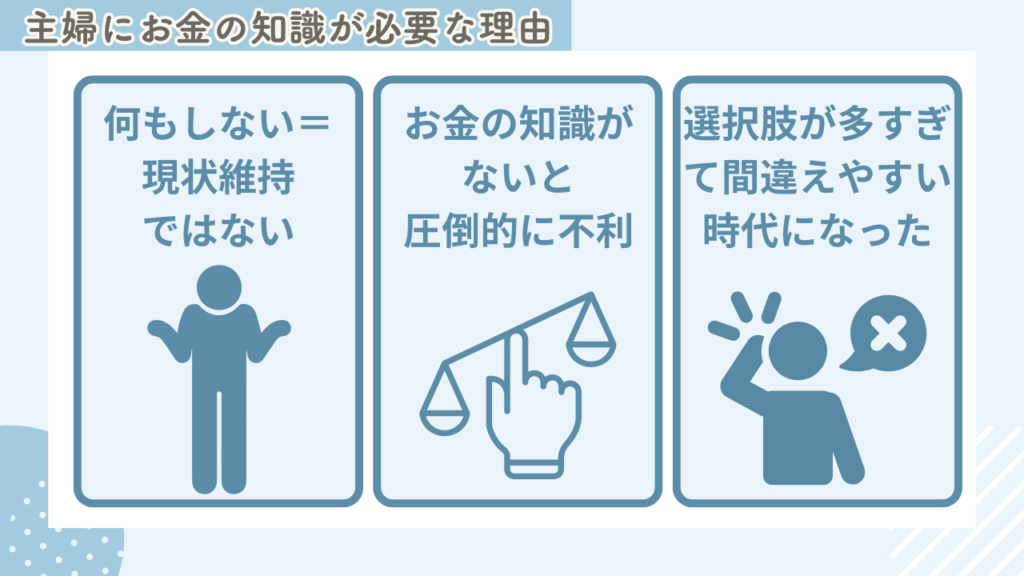

主婦でもお金の知識が必要な理由3つ

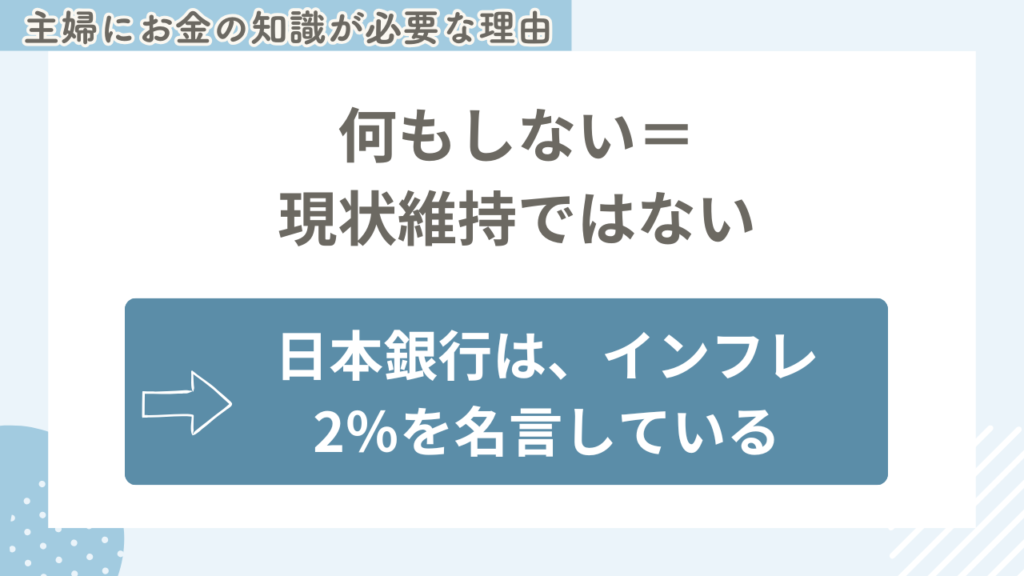

①何もしないい=現状維持ではない

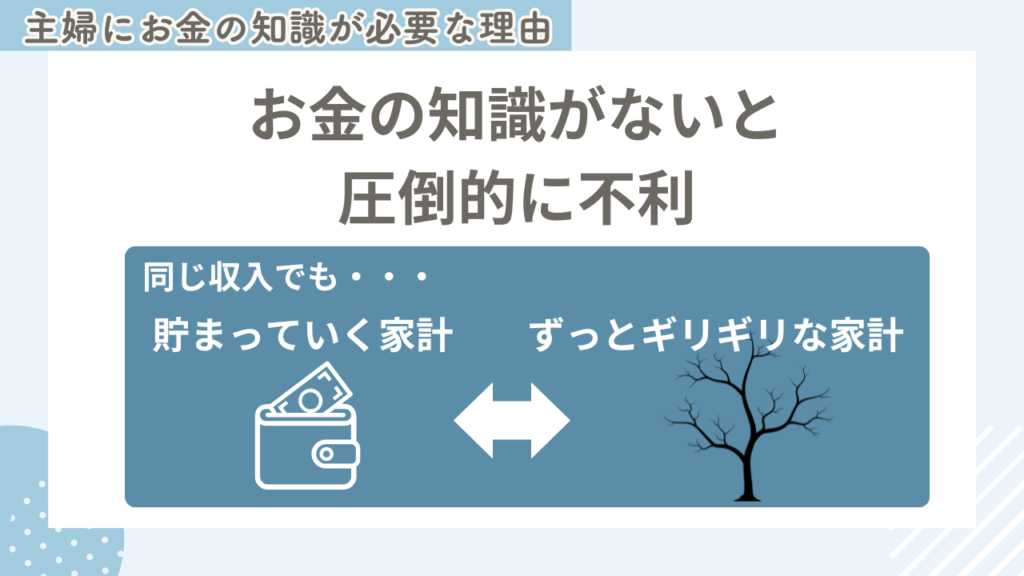

②お金の知識がないと圧倒的に不利

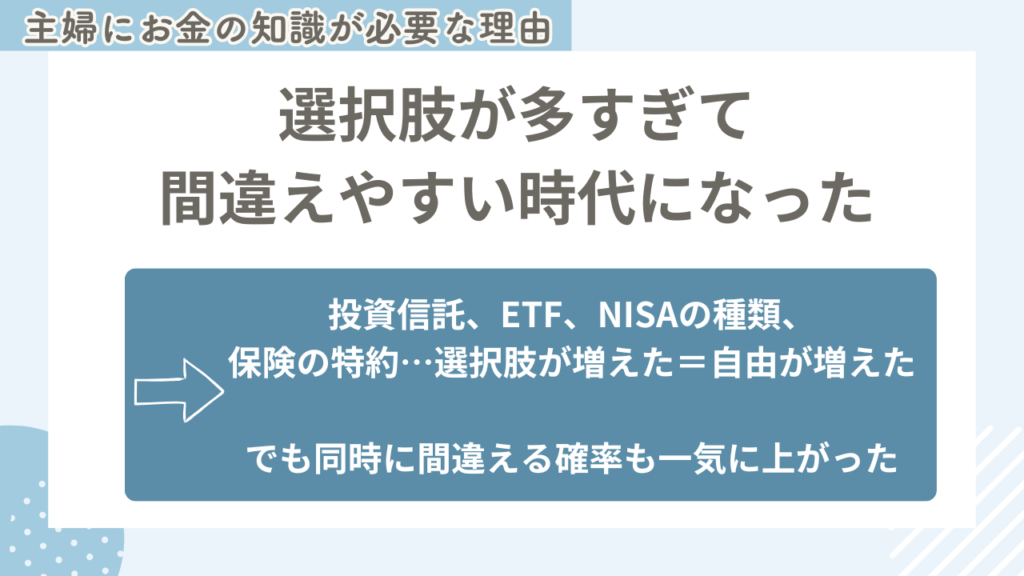

③選択肢が多すぎて間違えやすい時代になった

この3つについてまとめていきます。

理由その① 何もしない=現状維持ではない

ひと昔前までは、「貯金しておけば安心」という考え方が通用していました。

でも、今は違います。

理由はとてもシンプルで、お金の価値が少しずつ下がっているからです💡

ニュースでよく聞く「インフレ」という言葉。

これも専門用語っぽくて難しく感じますが、意味はとても簡単です。

同じお金で買えるものが、年々少しずつ減っていく。

これがインフレです。

たとえば、去年100円で買えたものが、今年は105円、110円になる。

そんな感覚、最近の買い物で感じていませんか?

★日本銀行が公式に掲げている「2%の物価安定の目標」

日本銀行は2013年1月に、「消費者物価の前年比上昇率2%」

を物価安定の目標として定めています。

日銀が公式に、2%のインフレを目標に掲げているんです…!!

📎 参考資料

日本銀行「2%の物価安定の目標(概要)」ページ(原文):

→ https://www.boj.or.jp/mopo/outline/target.htm 日本ボードゲームリスト

例:いま「1,000円」のものがどうなるか(2%/年)

| 経過年数 | 倍率 | 価格(約) |

|---|---|---|

| 0年 | 1.000 | 1,000円 |

| 1年 | 1.020 | 1,020円 |

| 2年 | 1.040 | 1,040円 |

| 3年 | 1.061 | 1,061円 |

| 4年 | 1.082 | 1,082円 |

| 5年 | 1.104 | 1,104円 |

| 6年 | 1.126 | 1,126円 |

| 7年 | 1.149 | 1,149円 |

| 8年 | 1.172 | 1,172円 |

| 9年 | 1.195 | 1,195円 |

| 10年 | 1.219 | 1,219円 |

これは、

今の100円が10年後には約122円、今の1,000円が10年後には 約1,219円になるということを意味しています。

理由その② お金の知識がないと圧倒的に不利

少し前までは、真面目に働いて、節約して、貯金していれば、それなりに安心できる時代でした。

でも今は、同じように頑張っていても、

・生活に余裕が出てくる家庭

・ずっと不安が消えない家庭

が、はっきり分かれ始めていると感じます💦

その差を生んでいるのが、お金に関する知識の差です。

たとえば、銀行にお金を預ける。

これは一見、とても安全で堅実な行動に見えます。

でも実際には、利息はほとんどつかないし、物価は少しずつ上がっていく…😭

つまり、何も知らずに「安全そうだから」と選んだ行動が、長い目で見ると不利になることもあるんです。

また、金融商品や保険、サービスは、基本的に「分かっている人向け」に作られています。

・手数料の仕組み

・契約条件の細かい注意点

・得をする人、損をする人の違い

こうした情報は、小さな文字で書かれていたり、専門用語で説明されていたりします。

知識がある人はそれを見抜けますが、

知識がない人は「よく分からないまま」選ばされてしまう。

これが、知識がないと不利になる構造です。

特に主婦は、家計を管理する立場であり、教育費や老後を考える立場です。

であるにもかかわらず、「お金の専門家ではない」という理由で、重要な判断を人任せにしやすい状況にあります💦

でも、人任せにした結果、不利な選択をしてしまう人がいるのも、また事実だと思います😭

理由その③ 選択肢が多すぎて間違えやすい時代になった

さらに、お金の勉強を難しくしている理由があります。

それが、選択肢が多すぎることです。

昔は、選ぶもの自体が少なかった。

- 給料は銀行に預ける

- 保険は1〜2種類

- 買い物は現金

選択肢が少ないということは、「間違えようがなかった」ということでもあります。

でも今は…

- 投資信託、ETF、個人年金

- NISAにも種類がある

- 保険は特約だらけ

- 住宅ローンは変動か固定か

- キャッシュレス、ポイント、サブスク

日常生活の中で、お金に関する選択をしない日は、ほとんどありません。

一つひとつは小さな選択でも、その積み重ねが家計に与える影響はとても大きい。

選択肢が多いというのは、一見すると良いことです。

自由に選べるし、自分に合ったものを選べる。

でも裏を返すと、正解が分かりにくくなったということでもあります。

知識がないと、なんとなく良さそう、勧められたから、みんながやっているから、という理由で選んでしまう。

これは、本人の判断力の問題ではなく、情報量の差によって起きることです。

しかも、お金の選択はやり直しがききにくい💦

- 高い手数料の商品を長年持ち続ける

- 不利な条件の契約を放置する

- 「面倒だから」と見直さない

こうした判断は、一気に大きな損を生むわけではありません。

でも、少しずつ、確実に、家計を削っていく。

気づいたときには、「なんでこんなに余裕がないんだろう」という状態になってしまうこともあります。

まとめ

今の時代は、

- お金の知識がないと不利になり

- そのうえ選択肢が多すぎて、間違えやすい

この二つが同時に起きている時代です。

完璧な知識を目指す必要はありません。

でも、

- 自分は何を選ばされているのか

- 他に選択肢はないのか

- この判断は、将来どう影響するのか

そう考える視点だけは、

家計を守るために欠かせないものになっていると感じます。

ぜひ、一緒に学んでいきましょう!!🔥

コメント